Perspectives mondiales des placements : Observations et occasions pour les fondateurs

Par Avid Larizadeh Duggan

Une discussion avec Edward Stanley, directeur général de la recherche chez Morgan Stanley, sur les perspectives pour les 12 prochains mois et sur la façon dont les entreprises en démarrage peuvent saisir des occasions en cette période de ralentissement économique.

Jusqu’à présent, l’année 2023 s’annonce difficile : l’économie mondiale devrait ralentir, de nouvelles hausses des taux d’intérêt sont prévues et la volatilité des marchés boursiers devrait se poursuivre. Un contexte d’incertitude peut être l’occasion pour les meilleures entreprises de se démarquer, grâce à des équipes résilientes qui comprennent leurs clients et leurs difficultés, qui peuvent prendre rapidement des décisions difficiles et qui sont en mesure d’introduire suffisamment de souplesse au sein de leur entreprise pour demeurer capitalisées en ces temps difficiles.

Dernièrement, je me suis entretenue avec Edward Stanley, directeur général de la recherche chez Morgan Stanley, et les fondateurs du groupe Croissance audacieuse RREO afin d’examiner les étapes essentielles que les fondateurs doivent suivre dans leur réflexion sur la collecte de fonds au cours des 12 à 18 prochains mois. Voici les principales conclusions de notre discussion.

Ne vous laissez pas duper par l’excès de « poudre sèche »

L’an dernier, les sociétés de capitaux à risque ont continué d’amasser des capitaux malgré la turbulence des marchés. À la fin du troisième trimestre, les sociétés de capital-risque disposaient de 530,8 G$ en poudre sèche, une hausse de 40,7 % par rapport à décembre 2021, selon Preqin, une société privée de données d’investissement basée à Londres, au Royaume-Uni. Cependant, nous estimons qu’environ 20 % de cette poudre sèche pourrait être destinée à des placements dans des infrastructures, principalement dans le domaine des technologies climatiques qui nécessitent des dépenses en capital importantes, par exemple, pour des industries ou des installations de captage du carbone. Il est probable qu’une autre part de 20 % de poudre sèche soit du capital non conventionnel, qui est apparu au cours des deux dernières années et dont le réinvestissement sera plus long. Il reste donc environ 200 à 300 G$ en poudre sèche à déployer sur le marché. Pendant la majeure partie de 2021 et le premier semestre de 2022, les licornes ont récolté 20 G$ à 30 G$ par mois; il y a donc un risque que les fondateurs se retrouvent dans une situation difficile.

Cette image est uniquement en anglais

Copyright 2023 Morgan Stanley

Prudence face au rebond des marchés à court terme

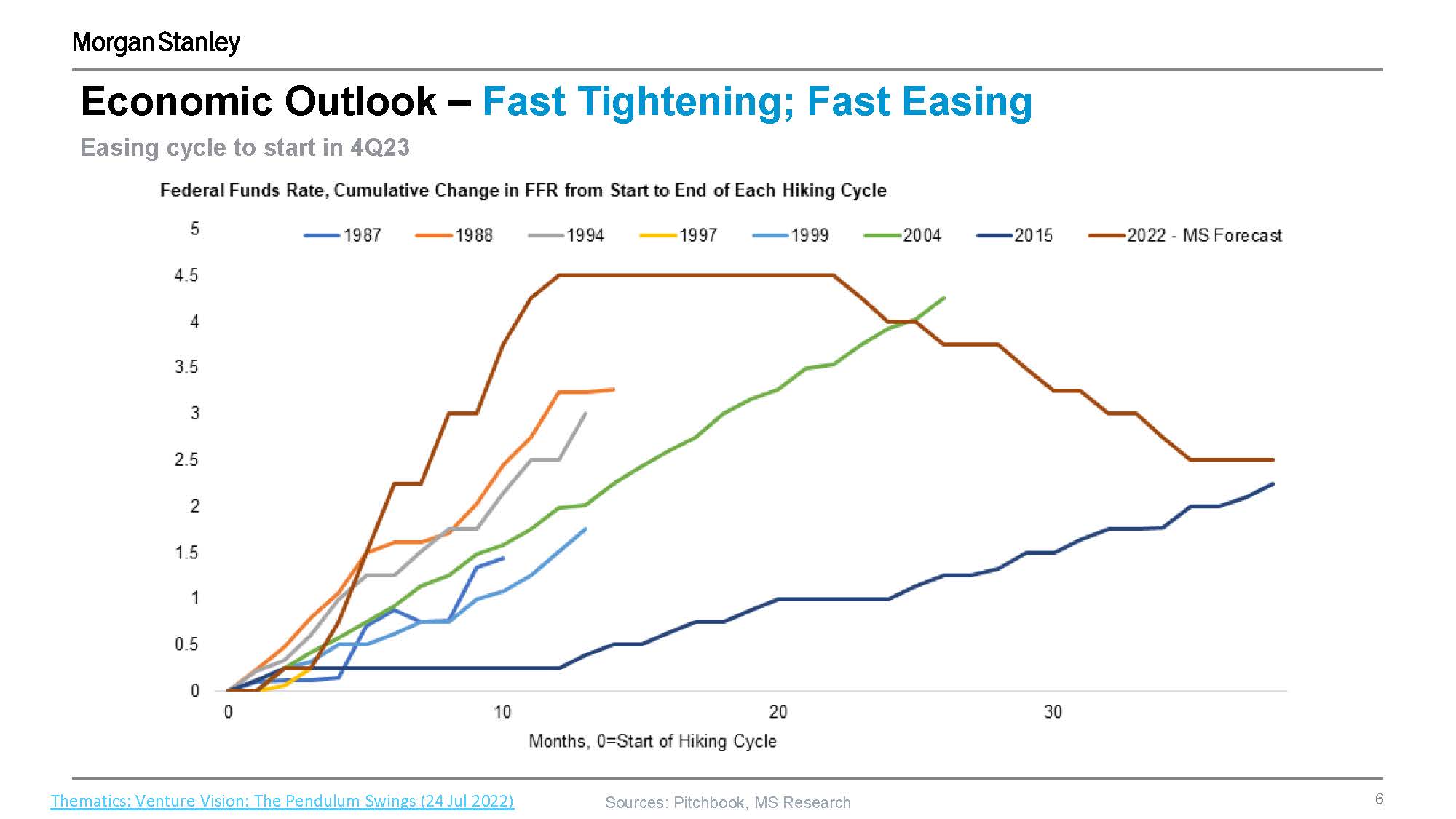

Les marchés boursiers ont commencé l’année 2023 sur une note positive. Les indices S&P 500 et STOXX Europe 600 ont connu une hausse de près de 8 % depuis le début de l’exercice (au 9 février) malgré des signes de ralentissement des pressions inflationnistes. Il existe toutefois des raisons de demeurer prudents. Si nous examinons les cycles de hausse des taux d’intérêt depuis 1987, nous constatons que le cycle actuel a connu de loin le resserrement monétaire le plus rapide et le plus énergique. La Réserve fédérale a relevé ses taux de 425 points de base entre mars et décembre 2022. Les taux ont connu la même hausse entre 2004 et 2006, mais répartie sur une période de deux ans plutôt que de neuf mois.

Cette image est uniquement en anglais

Copyright 2023 Morgan Stanley

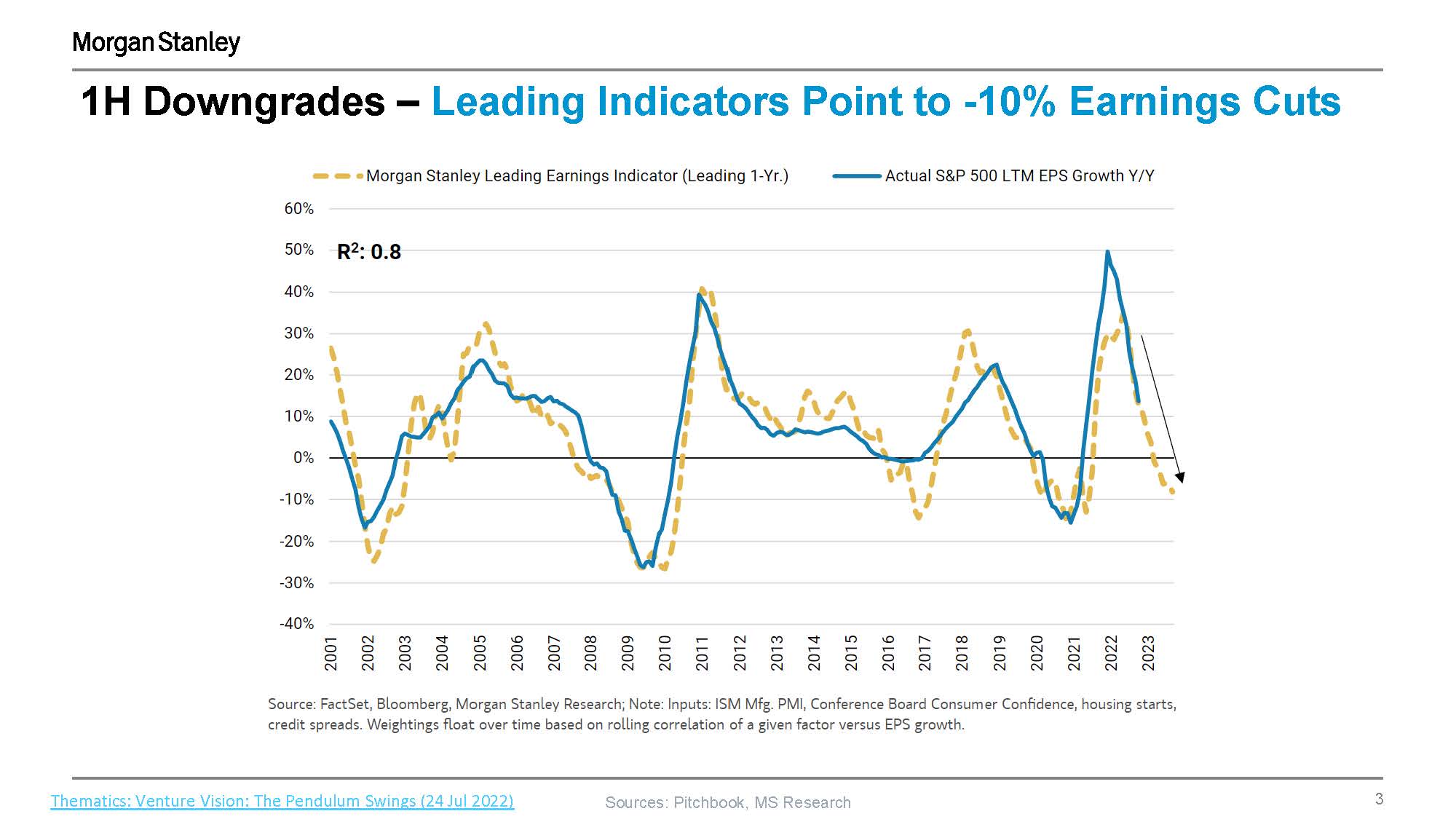

Ce rythme sans précédent de hausses des taux d’intérêt pourrait avoir des retombées secondaires et tertiaires dont nous n’avons encore rien vu. Les principaux indicateurs régressent, ce qui laisse présager une révision à la baisse de 10 %. Par conséquent, bien que la remontée actuelle doive être accueillie favorablement, elle sera probablement de courte durée. Les six prochains mois ne seront pas de tout repos.

Cette image est uniquement en anglais

Copyright 2023 Morgan Stanley

Considérez les mises à pied dans le secteur de la technologie dans leur contexte

Depuis le début de l’année, 297 sociétés technologiques ont mis à pied près de 95 000 travailleurs, et ce nombre pourrait dépasser 900 000 d’ici la fin de 2023.

Mais les chiffres ne sont pas aussi mauvais qu’ils le semblent. Des sociétés comme Alphabet, Apple et Meta ont embauché massivement à la fin de 2020, alors que la situation économique s’améliorait rapidement après la crise initiale de CIVID-19. Les 20 principales sociétés technologiques ont dû commencer à réduire leurs effectifs, mais ces mises à pied ne représentent que 20 à 30 % des effectifs ajoutés durant la pandémie.

Les GAFAM – les géants du Web : Les effectifs de Meta (anciennement Facebook), Apple, Amazon, Netflix et Alphabet (Google) sont encore aujourd’hui bien plus nombreux qu’avant la pandémie.

Puiser du réconfort dans le passé

Après une année record en 2021, le fort ralentissement du marché mondial des premiers appels publics à l’épargne (PAPE) en 2022 a été décourageant. Il faut pourtant se rappeler que les marchés évoluent selon des cycles et qu’il y a toujours de la lumière au bout du tunnel. Si nous suivons la trajectoire de 2008, lorsque la crise financière a freiné le marché des PAPE, nous pouvons nous attendre à une nouvelle ouverture des marchés au cours du troisième trimestre. (Voir la diapositive 15)

Si nous suivons celle de 2000 – la bulle Internet – les marchés devraient s’ouvrir au cours du premier trimestre de 2024. Entre temps, nous verrons probablement un grand nombre de sociétés rentables abaisser leur valeur (c.-à-d. des sociétés qui vendent leurs actions à des prix inférieurs à leur évaluation précédente) afin de leur permettre d’effectuer un premier PAPE en période de hausse, ce qui se traduira statistiquement par de meilleurs rendements à long terme.

Attendez-vous à des cycles en baisse

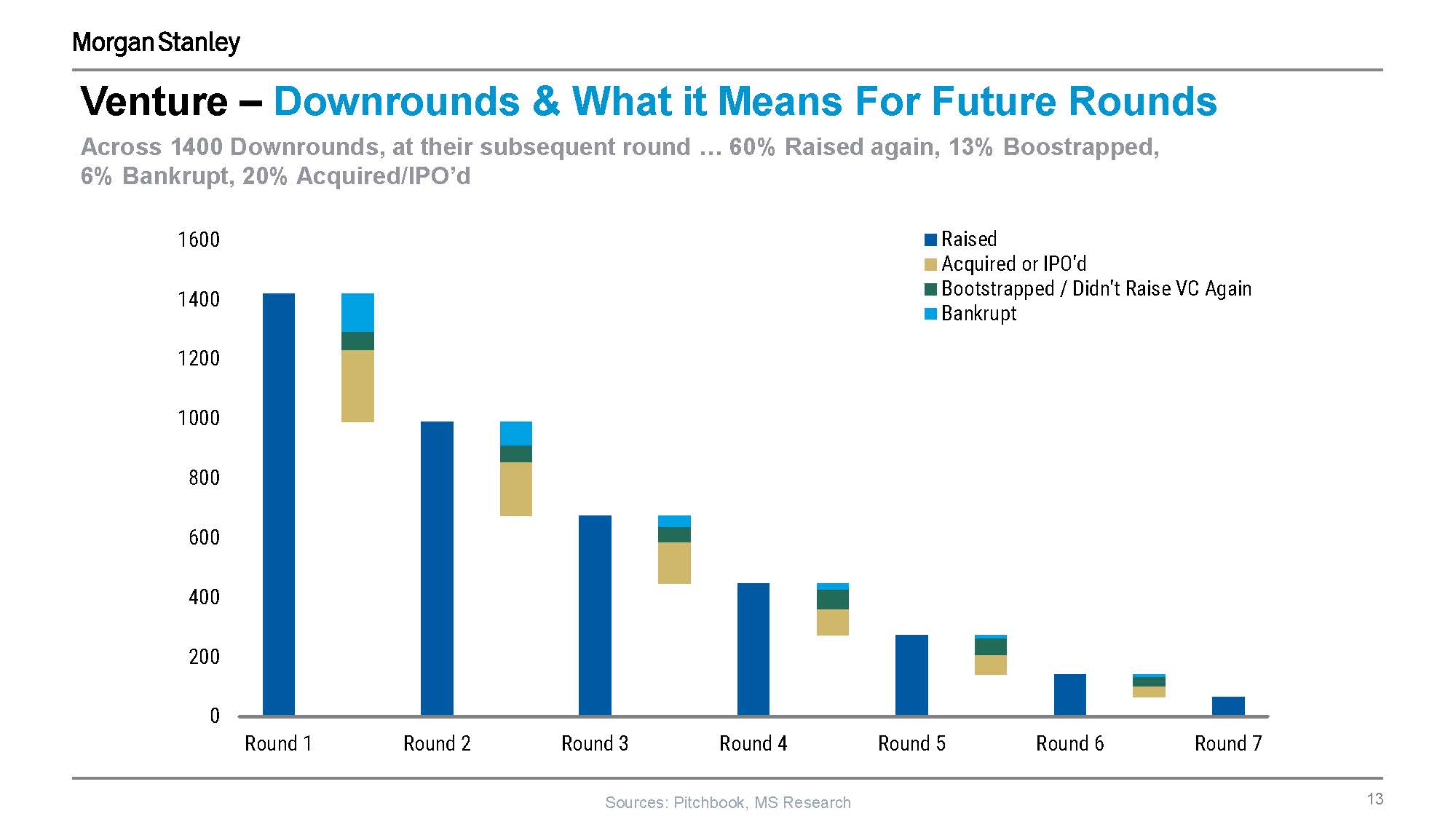

L’économie mondiale a pris un mauvais tournant. Ainsi, il est très probable que nous verrons une légère hausse des baisses de valeurs. Nous observons déjà des cycles inchangés selon des modalités structurées qui favorisent les nouveaux investisseurs comme s’il s’agissait d’une baisse de valeur.

Une baisse de valeur, ce n’est pas la fin du monde. Selon une analyse portant sur 1 400 sociétés, le taux de faillite n’était pas plus élevé pour les sociétés qui avaient convenu d’accepter une baisse de valeur que pour celles qui ne l’avaient pas fait. Ces sociétés sont deux fois plus susceptibles d’être consolidées par des investissements en capital que de voir le retrait d’un PAPE.

Cette image est uniquement en anglais

Copyright 2023 Morgan Stanley

De plus, une valeur nette moins élevée peut s’avérer une bien meilleure solution à long terme qu’une série de financements structurés et alambiqués, qui donnent lieu à une distorsion des incitations, non seulement entre les investisseurs et leurs fondateurs, mais également parmi les nouveaux et les anciens investisseurs, selon le type de résultat obtenu.

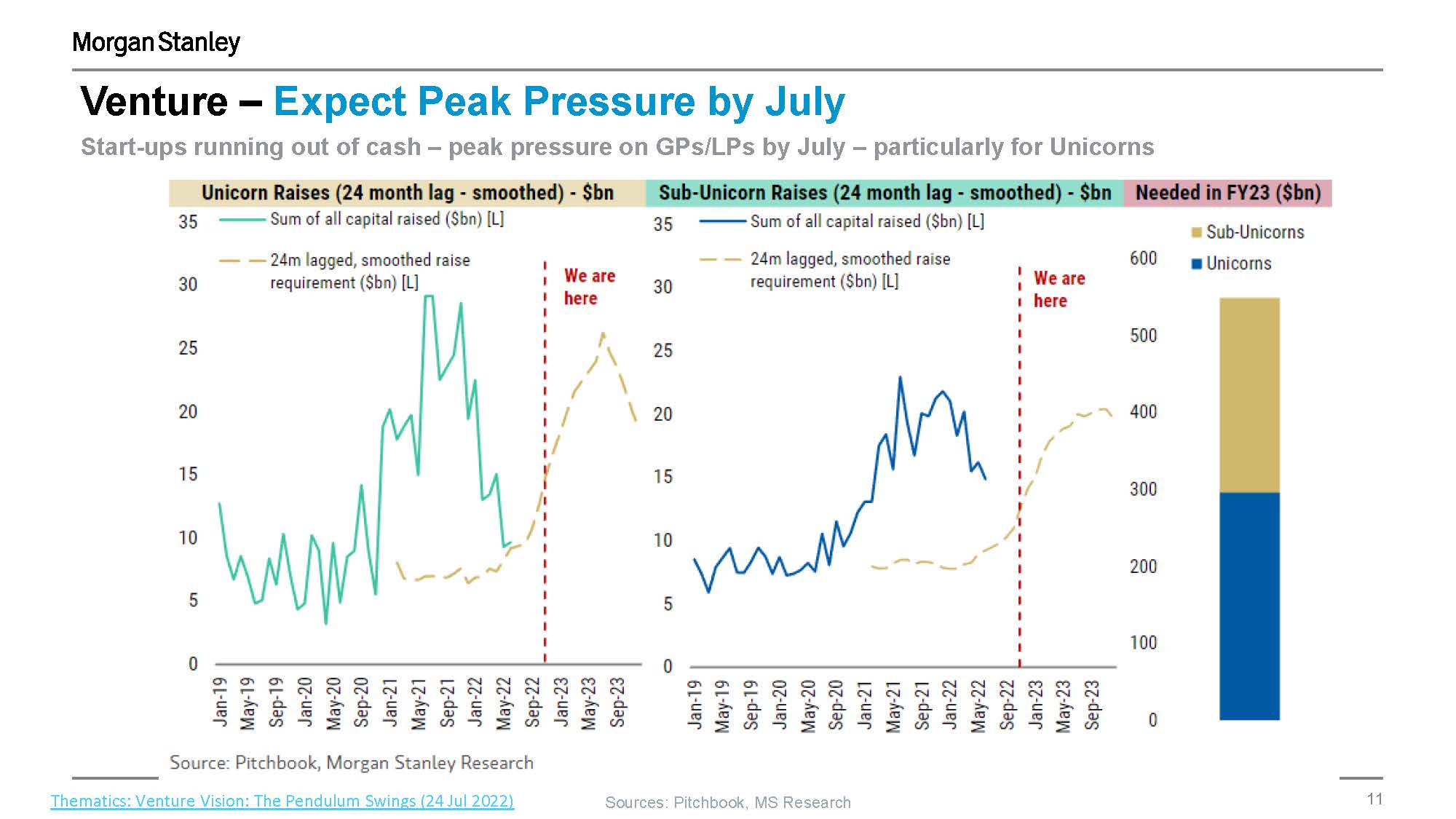

Soyez prêts pour la période de pointe en juillet

Le sommet du financement pour le cycle actuel a eu lieu au quatrième trimestre de 2021. Si nous considérons que la plupart des sociétés obtiennent suffisamment de fonds pour tenir 18 mois avant de devoir chercher du nouveau financement, et qu’elles peuvent ensuite ajouter une prolongation de 6 à 12 mois, les sociétés devraient subir des pressions lors de la période de pointe liée au financement vers le mois de juillet. Les licornes, en particulier, devront de nouveau chercher du financement après 24 mois, même après avoir réduit leurs coûts.

Méfiez-vous des prêts à intérêt élevé

Les fonds de capital de risque peuvent être un moyen utile de combler l’écart d’ici la prochaine ronde de financement par actions. Toutefois, méfiez-vous des offres de crédit qui profitent de l’incertitude qui règne sur les marchés. À l’heure actuelle, les crédits de relais à court terme sont accordés à des taux se situant entre 15 et 26 %. Ces taux élevés pourraient entraîner des problèmes financiers plus importants à long terme.

Ne réduisez pas le soutien à la clientèle

Alors que certaines sociétés en capital-risque vous demanderont de réaliser l’impossible – simultanément prolonger la latitude de financement, réduire considérablement les dépenses, devenir rentable et maintenir un taux de croissance sain – un service à la clientèle hors pair peut se révéler un atout important pour aider les entreprises à surpasser leurs concurrents et à accroître leur solidité à long terme. Il est essentiel de fidéliser les clients pendant les périodes difficiles.

La règle de 40 domine les évaluations publiques et privées

La règle de 40 est un indicateur clé dans ce marché. Autrement dit, le taux de croissance des revenus de la société plus sa marge de rentabilité devrait être égal ou supérieur à 40 %. Les diverses sociétés de technologie ouvertes sont étroitement liées à cette règle. (Voir la diapositive 18) Dernièrement, certains investisseurs ont même visé plus haut pour atteindre la règle de 60. En tant que société de technologie privée innovante en plein essor, on ne s’attend pas à ce que vous soyez rentable du jour au lendemain. Toutefois, on s’attend à ce que vous bâtissiez une entreprise dont l’est durable à long terme, une entreprise pour laquelle vous connaissez les leviers à tirer afin d’accélérer la croissance ou augmenter les marges, et une entreprise dans laquelle vous pouvez démontrer une répartition efficace du capital.

Plus à explorer

Vous recherchez un partenaire d'investissement agile et mondial ?

Découvrez ce que CAR peut faire pour vous.